9月24日下午,喻园管理论坛2025年第57期(总1098期)在管理大楼219教室顺利举行。本次论坛特邀英国朴茨茅斯大学刘嘉教授担任主讲嘉宾,以“When Optimism Breeds Risk: Evidence from LLM-Analyzed Fund Manager Forecasts”为主题做学术分享。论坛由qy千亿球友会管理科学系王林教授主持,系主任胡斌教授、谭志加教授、盛典副研究员,以及计算金融系邓洋副教授、石冠群副教授等多位教师参与交流。

讲座伊始,刘嘉教授通过对比中外股票市场情绪的差异,引出研究的现实背景与学术意义。她指出,在股票经理人与散户的实际投资情境中,不仅散户会表现出从众行为,专业的股票经理人同样可能存在羊群效应,且其投资决策中也潜藏非理性情绪。针对这一现实问题,刘嘉教授阐述了核心主题“基于管理者对股票市场、债券市场和宏观经济的综合分析,如何利用市场情绪来科学地预测潜在的崩盘风险?”

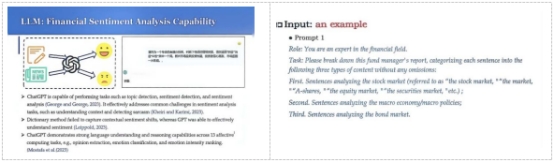

为探究上述问题,刘嘉教授利用基于大型语言模型的多实体情感分析框架(LLM-MESA),实现了对金融文本中多种市场情绪的精细化测度。通过对基金经理报告的分析,提取了经理人在股票、债券以及宏观经济方面的预期,并发现股票市场的乐观情绪会显著提升未来崩盘的风险。这一发现揭示了机构投资者的预测中同样可能包含非理性情绪。进一步的中介效应分析表明,过度乐观不仅会加剧机构之间的羊群行为,还会吸引情绪驱动的散户投资者进入市场,从而加大了崩盘的可能。刘教授的研究展示了LLM-MESA在金融文本分析中的应用价值,深化了人们对机构情绪与市场稳定性之间复杂关系的理解。

在互动环节,与会师生围绕“大语言模型在数据分析和管理科学领域的应用前景”展开深入讨论。与会者不仅关注到文本数据的分析潜力,还进一步延伸到多模态数据的可能性,例如图片、语音和视频等形式如何与文本数据结合,形成更全面的研究视角。针对这些观点,刘嘉教授回应表示,多模态数据的融合分析确实是未来重要的研究方向,而如何在保证分析精度与解释能力的同时,高效率地处理海量异构数据,是研究中亟待突破的挑战。

本次学术分享在热烈的交流中圆满结束。刘嘉教授的研究不仅展示了基于大型语言模型的情感分析在金融大数据研究中的创新价值,进一步拓展了学界对多模态数据高效处理和创新应用的思考,同时还为未来大数据管理科学研究提供了新的方法论启发以及数据资源开发利用新范式。